Santander ultrapassa CGD como maior banco em Portugal

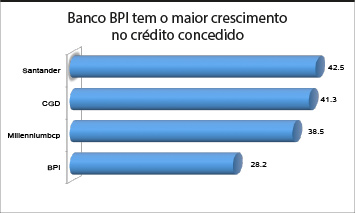

A CGD teve uma redução de 1,9% no total de crédito concedido às famílias e empresas, diminuindo a sua carteira para 41,34 mil milhões de euros no final do terceiro trimestre de 2020. Com esta quebra, a CGD foi ultrapassada pela primeira vez pelo Banco Santander, que aumentou o crédito concedido para 42,5 mil milhões de euros, representando mais 6,4% face ao final de 2019. Para este crescimento contribuiu o crédito a particulares, que subiu 4%, e o crédito às empresas, que teve um aumento de 6,4%.

A perda da quota de mercado da CGD foi maior no crédito aos particulares, onde o total de crédito concedido baixou 1,5%, com quebras no segmento da habitação e no crédito ao consumo.

No crédito às empresas a CGD teve um aumento de 3,4% face ao ano anterior, mas não evitou a perda de quota no segmento porque ou outros bancos conseguiram maiores crescimentos no financiamento da atividade produtiva.

Para a perda da quota de mercado da CGD contribuiu o corte no financiamento concedido ao setor público que diminuiu 23,9%. Assim, a Administração Central e a Administração Local estão a ter menos financiamento da CGD e a fazer mais operações de crédito com os bancos privados.

Depósitos não são convertidos em financiamento

Apesar da redução do crédito concedido, a CGD foi o banco do sistema bancário que conseguiu o maior crescimento em volume de depósitos, com um aumento de 9%, reforçando a primeira posição na captação de recursos. Este acréscimo significativo de depósitos não parece estar a ser aproveitado para acompanhar a procura de crédito das empresas e das famílias.

Por outro lado, o volume de crédito da CGD em moratória é muito inferior à medida dos outros bancos, o que também tem reflexos negativos sobre a quota de mercado.

Millenniumbcp aproxima-se

da segunda posição

Se a CGD não inverter a tendência de diminuição no crédito concedido, poderá ser ultrapassada pelo Millenniumbcp. Este banco ocupa a terceira posição do sistema, com 38,5 mil milhões de crédito concedido, estando cada vez mais próximo da CGD. O Millenniumbcp teve um aumento de 3,6% no crédito concedido e uma progressão de 4,5% no segmento das empresas.

Em termos de depósitos de clientes, a taxa de crescimento do Millenniumbcp foi 3,9%, o que representa menos de metade do crescimento do banco público.

BPI cresce 5,4%

Entre os quatro maiores bancos do mercado português, o BPI foi o que mais cresceu, ganhando quota de mercado não só à CGD mas também às outras instituições de crédito.

O total de crédito concedido atingiu um novo máximo de 25,2 mil milhões de euros, que representa um aumento de 5,4%. No crédito às empresas, a subida também foi muito acima da média dos outros bancos, com um aumento de 6,6%.

Além de registar os maiores aumentos no crédito concedido, o BPI teve também a maior taxa de crescimento nos depósitos de clientes, com uma progressão de 9,9%.

Apesar de ter uma quota de mercado bastante inferior ao três concorrentes diretos, o ritmo de crescimento do BPI pode significar que o objetivo é encurtar a distância em relação aos maiores bancos do sistema.

Perda de quota de mercado da CGD era inevitável

Para Luís Ceia, presidente da CEVAL – Confederação Empresarial do Alto Minho, “a perda de quota de mercado da CGD, que já vem de anos anteriores, pode ser explicada pela cobrança de custos de manutenção das contas e aumento das comissões praticadas. Uma menor agressividade na oferta de soluções de crédito, também poderá constituir motivo para a não captação de novos clientes e migração dos seus para outras instituições financeiras”. Para Luís Mira Amaral, ex-ministro da Indústria e Energia, esta situação antevia-se: “Desde a minha passagem pela CGD percebi que a CGD teria condições para competir com os grandes bancos nacionais que na altura eram o BCP, o BES e o BPI mas o Santander estaria claramente noutro patamar. Era uma questão de tempo até que o Santander ultrapassasse a CGD, o que aconteceu agora sem surpresas para mim”. Rafael Campos Pereira, vice-presidente da AIMMAP, também não se mostra surpreendido: “Não me surpreende. A CGD há muito que deixou de procurar diferenciar-se da concorrência pelo facto de ser um banco público. É verdade que a CGD é um banco de capitais públicos. Mas desde há alguns anos que já não é um banco de serviço público”.

“Tendo em conta que o setor bancário é fortemente regulado, estes especialistas consideram que a perda de quota da CGD pode significar que há uma tendência inevitável para a redução do papel do setor público e para o crescimento do setor privado nas diversas áreas de atividade”, afirma Luís Ceia.

“A CGD é no setor bancário europeu um caso quase singular de termos um grande banco público a concorrer com bancos privados num mercado concorrencial. Assim sendo, temos o mercado a funcionar e a CGD sujeita a uma concorrência crescente dos bancos privados e é nesse contexto que aceito com toda a naturalidade que a CGD perca quota de mercado para a concorrência”, refere Mira Amaral.

“A perda de quota, importância e influência da CGD, mais do que uma tendência, é um facto relativamente consumado. No setor bancário, não há dúvidas de que se consumou já um esvaziamento da importância do segmento público. Pode ser que o eventual desenvolvimento do designado Banco do Fomento possa vir a alterar esse panorama. Mas sinceramente, considerando a dificuldade que o mesmo tem revelado em arrancar, confesso que nem por essa via existem grandes razões para acreditarmos numa revitalização da banca pública”, conclui Rafael Campos Pereira.