Mercados emergentes com retorno positivo

A diferença de taxas de juro reais oferecidas pelos mercados emergentes versus mercados desenvolvidos reduziu-se mas, ainda assim, é atraente relativamente a outras classes de ativos, avança Kirstie Spence, responsável da área de Rendimento Fixo do Capital Group.

Os rendimentos reais positivos estimulados pelo cenário global é o grande impulsionador dos retornos nos mercados emergentes (ME) em 2022, conclui a analista do Capital Group, Kirstie Spence. Em nota, adianta que o cenário em 2023 é idêntico embora os investidores tenham de estar atentos ao dólar, ao crescimento global e às condições geopolíticas.

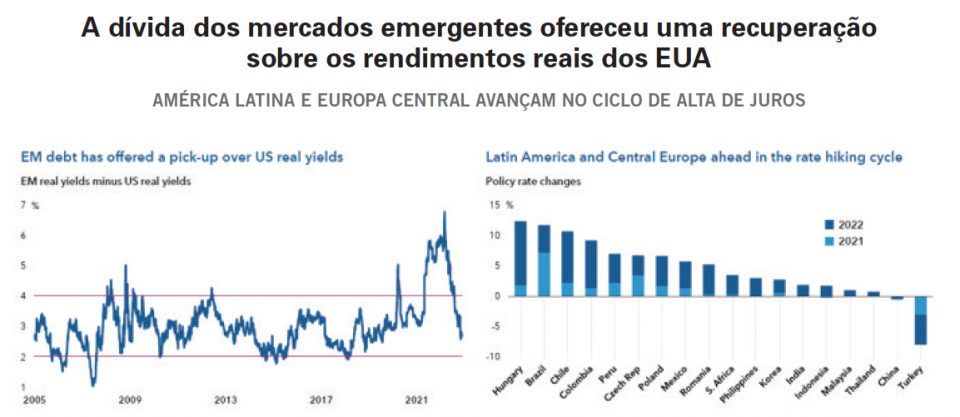

A América latina é das regiões do mundo que beneficiaram com a subida do preço das commodities e está menos exposta ao impacto da guerra na Ucrânia, avança Kirstie Spence. E adianta que há oportunidades na Europa central e dá o exemplo da Chéquia e da Polónia que podem ter concluído o ciclo de alta das taxas de juro. Vera German, fund manager e equity value da gestora Schroders tem uma opinião semelhante e argumenta que a venda de ativos emergentes que aconteceu num período de incerteza e medo e isso aconteceu em particular depois da recente conferência do PC chinês, “abre oportunidades a analistas de Valor e Crescimento”. E há um dado que os investidores em mercados emergentes não podem esquecer, refere German: Conviver com a ideia de intervenção dos governos. Isso significa saber avaliar o risco político. Refere a gestora da Schroders em nota que têm “uma pontuação de risco” que atribuem a cada ação e precisam de “sentir que o potencial de valorização justifica assumir o risco”. Revela ainda que os investidores “precisam pensar não apenas no que faz sentido para eles, mas no que faz sentido para Putin ou Xi, ou quem quer que seja. Não é apenas matemática e cálculo do custo de capital; trata-se de entender diferentes perspetivas e os eventos mundiais que podem fazer ou quebrar seus investimentos. De muitas maneiras os mercados emergentes representam o campo de caça perfeito para investidores em Valor”. Adianta que termos históricos o conceito de investimento em Valor foi desenvolvido nos EUA na década de 1930, “quando os mercados americanos estavam em condições semelhantes aos mercados emergentes de hoje. As informações disponíveis eram limitadas, existiam valorizações e índices diferentes e nenhuma compreensão do conceito de criação de Valor para o acionista. O investimento em Valor foi muito bem-sucedido nas décadas seguintes nos EUA porque conseguiram tirar vantagem dessas ineficiências”. E concluiu a analista que para um investidor em valor, “as reações exageradas – tanto positivas quanto negativas – que vemos nos mercados emergentes tornam-nos hoje uma classe de ativos com grandes oportunidades”.

China

E sobre a China e a recente publicação dos dados do gigante Asiaticom, Robert Gilhooly, economista de Mercados Emergente da gestora Abrdn, refere que “o PIB chinês oficial saiu mais forte do que o esperado, desafiando uma contração trimestral para registrar crescimento zero em relação ao 3º trimestre. Como resultado, o crescimento ano a ano superou as expetativas de consenso de 1,6% a/a com um resultado de 2,9%, enquanto o crescimento anual do PIB foi de 3%. Adianta o gestor que os principais dados mensais de dezembro também costumam surpreender positivamente, “são potencialmente consistentes com uma onda de Covid mais rápida e um impacto mais assíncrono entre os setores. As vendas no retalho foram a maior surpresa; a queda de menos 1,8% a/a ficou bem acima das expetativas de consenso de menos 9% a/a, enquanto a produção industrial registrou crescimento de 1,3% a/a contra o consenso que pensava que haveria crescimento apenas marginal (+0,1% a/a )”. Acrescenta que a onda Covid da China pode ter interrompido o crescimento sequencial do 4º trimestre e limitado o crescimento anual a 3%, “mas evitar uma contração trimestral é um sinal positivo”.

Acrescenta que juntamente com os últimos lançamentos de dados económicos, o National Bureau of Statistics of China confirmou que a população do país caiu cerca de 850 mil pessoas em 2022 para 1.412 milhões de seres, marcando o início do tão esperado declínio populacional da China. Refere que a mudança demográfica do país asiático ao longo deste século é notável. Espera-se que a população da China caia apenas modestamente nos próximos 10 anos (menos 10 milhões, ou menos 0,7%), e o declínio da população realmente se acelere por volta de 2045. Isso implica que o obstáculo ao crescimento será apenas modesto.

Além disso, “o que mais importa é a combinação da qualidade e quantidade de trabalhadores para o crescimento do PIB. A China tem espaço para aumentar ainda mais o capital humano e as nossas decomposições de crescimento implicam que o aumento da qualidade mais do que compensará a China com menos trabalhadores até 2040”, adianta. A produtividade da força de trabalho da China também tem um longo caminho a percorrer para alcançá-la: Daqui a 10 anos, o PIB per capita ainda será apenas um quarto do dos EUA (16.400 US dólares).

E ainda sobre a China mas considerando a liderança, o impacto do congresso do PC chinês de outubro e as medidas de controlo da pandemia, Steve Watson, gestor de Portfólio do Capital Group, diz que a política de Covid zero “pesou no mercado de ações do país , mas as recentes orientações de políticas locais “sinalizam um movimento na direção certa”. Recorde-se que mais recentemente assistiu-se a uma abertura da política de confinamento. Há setores em melhor posição e outros em pior situação sendo que o tema da segurança e do cyber-risk é crítico na tecnologia, energia, alimentação e defesa. Um aspeto crítico na política chinesa tem sido as medidas para resgatar o mercado imobiliário que está com graves dificuldades, em desaceleração e a penalizar a liquidez do sistema financeiro.

A América latina é das regiões do mundo que beneficiaram com a subida do preço das commodities e está menos exposta ao impacto da guerra na Ucrânia, avança Kirstie Spence. E adianta que há oportunidades na Europa central e dá o exemplo da Chéquia e da Polónia que podem ter concluído o ciclo de alta das taxas de juro. Vera German, fund manager e equity value da gestora Schroders tem uma opinião semelhante e argumenta que a venda de ativos emergentes que aconteceu num período de incerteza e medo e isso aconteceu em particular depois da recente conferência do PC chinês, “abre oportunidades a analistas de Valor e Crescimento”. E há um dado que os investidores em mercados emergentes não podem esquecer, refere German: Conviver com a ideia de intervenção dos governos. Isso significa saber avaliar o risco político. Refere a gestora da Schroders em nota que têm “uma pontuação de risco” que atribuem a cada ação e precisam de “sentir que o potencial de valorização justifica assumir o risco”. Revela ainda que os investidores “precisam pensar não apenas no que faz sentido para eles, mas no que faz sentido para Putin ou Xi, ou quem quer que seja. Não é apenas matemática e cálculo do custo de capital; trata-se de entender diferentes perspetivas e os eventos mundiais que podem fazer ou quebrar seus investimentos. De muitas maneiras os mercados emergentes representam o campo de caça perfeito para investidores em Valor”. Adianta que termos históricos o conceito de investimento em Valor foi desenvolvido nos EUA na década de 1930, “quando os mercados americanos estavam em condições semelhantes aos mercados emergentes de hoje. As informações disponíveis eram limitadas, existiam valorizações e índices diferentes e nenhuma compreensão do conceito de criação de Valor para o acionista. O investimento em Valor foi muito bem-sucedido nas décadas seguintes nos EUA porque conseguiram tirar vantagem dessas ineficiências”. E concluiu a analista que para um investidor em valor, “as reações exageradas – tanto positivas quanto negativas – que vemos nos mercados emergentes tornam-nos hoje uma classe de ativos com grandes oportunidades”.

China

E sobre a China e a recente publicação dos dados do gigante Asiaticom, Robert Gilhooly, economista de Mercados Emergente da gestora Abrdn, refere que “o PIB chinês oficial saiu mais forte do que o esperado, desafiando uma contração trimestral para registrar crescimento zero em relação ao 3º trimestre. Como resultado, o crescimento ano a ano superou as expetativas de consenso de 1,6% a/a com um resultado de 2,9%, enquanto o crescimento anual do PIB foi de 3%. Adianta o gestor que os principais dados mensais de dezembro também costumam surpreender positivamente, “são potencialmente consistentes com uma onda de Covid mais rápida e um impacto mais assíncrono entre os setores. As vendas no retalho foram a maior surpresa; a queda de menos 1,8% a/a ficou bem acima das expetativas de consenso de menos 9% a/a, enquanto a produção industrial registrou crescimento de 1,3% a/a contra o consenso que pensava que haveria crescimento apenas marginal (+0,1% a/a )”. Acrescenta que a onda Covid da China pode ter interrompido o crescimento sequencial do 4º trimestre e limitado o crescimento anual a 3%, “mas evitar uma contração trimestral é um sinal positivo”.

Acrescenta que juntamente com os últimos lançamentos de dados económicos, o National Bureau of Statistics of China confirmou que a população do país caiu cerca de 850 mil pessoas em 2022 para 1.412 milhões de seres, marcando o início do tão esperado declínio populacional da China. Refere que a mudança demográfica do país asiático ao longo deste século é notável. Espera-se que a população da China caia apenas modestamente nos próximos 10 anos (menos 10 milhões, ou menos 0,7%), e o declínio da população realmente se acelere por volta de 2045. Isso implica que o obstáculo ao crescimento será apenas modesto.

Além disso, “o que mais importa é a combinação da qualidade e quantidade de trabalhadores para o crescimento do PIB. A China tem espaço para aumentar ainda mais o capital humano e as nossas decomposições de crescimento implicam que o aumento da qualidade mais do que compensará a China com menos trabalhadores até 2040”, adianta. A produtividade da força de trabalho da China também tem um longo caminho a percorrer para alcançá-la: Daqui a 10 anos, o PIB per capita ainda será apenas um quarto do dos EUA (16.400 US dólares).

E ainda sobre a China mas considerando a liderança, o impacto do congresso do PC chinês de outubro e as medidas de controlo da pandemia, Steve Watson, gestor de Portfólio do Capital Group, diz que a política de Covid zero “pesou no mercado de ações do país , mas as recentes orientações de políticas locais “sinalizam um movimento na direção certa”. Recorde-se que mais recentemente assistiu-se a uma abertura da política de confinamento. Há setores em melhor posição e outros em pior situação sendo que o tema da segurança e do cyber-risk é crítico na tecnologia, energia, alimentação e defesa. Um aspeto crítico na política chinesa tem sido as medidas para resgatar o mercado imobiliário que está com graves dificuldades, em desaceleração e a penalizar a liquidez do sistema financeiro.