Um terço dos bancos não concede crédito à habitação bonificado a deficientes

Um em cada três bancos ainda não disponibiliza crédito à habitação bonificado para deficientes (previsto na lei), de acordo com uma análise efetuada pelo simulador online comparaJá.pt para a “Vida Económica”. A evolução destas ofertas especializadas, que a plataforma gratuita de comparação escrutina desde 2016, aponta, ainda assim, uma tendência positiva: há quatro anos apenas metade dos bancos concediam soluções específicas para pessoas com deficiência. A TAEG varia entre 0,2% e 1%, fixando-se a média do mercado em 0,65%.

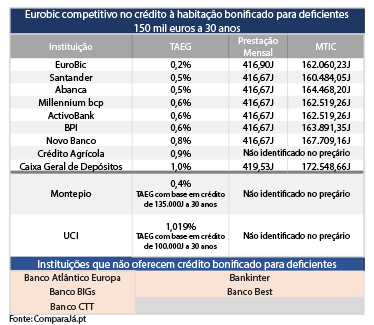

O ComparaJá.pt analisou o mercado e concluiu que, entre as 16 principais instituições financeiras a comercializar crédito à habitação em Portugal, apenas 11 disponibilizam aos consumidores portadores de deficiência a possibilidade de aderir a uma solução bonificada. No nosso país, quem tiver mais de 18 anos e for portador de deficiência declarada de mais de 60% pode beneficiar de um regime de crédito à habitação denominado bonificado. Estes empréstimos possuem uma bonificação na taxa de juro igual à diferença entre a taxa de referência de crédito bonificado (TRCB) – que, conforme definido pela Portaria n.º 502/2003, corresponde ao valor da Euribor acrescido de um “spread” (margem de lucro do crédito) de 0,5% – e 65% da taxa de referência do Banco Central Europeu (REFI).

O valor da TRCB em vigor é de 0,246%. A este total deve ser descontado 65% do valor da taxa de refinanciamento. No entanto, como esta taxa está em 0%, isto significa que a bonificação máxima do Estado não ultrapassa precisamente os 0,246%.

Eurobic com a taxa mais competitiva

O Eurobic, o BPI e o Novo Banco, instituições que em 2016 não ofereciam soluções de financiamento bonificadas para portadores de deficiência, já adicionaram este produto à sua oferta. Neste momento, apenas o Bankinter, o Banco CTT, o Banco Atlântico Europa, o Banco BIG e o Banco Best não disponibilizam crédito à habitação em regime bonificado.

O Eurobic é a instituição que apresenta a TAEG mais competitiva (0,2%), sendo a CGD e a UCI os bancos que oferecem a TAEG mais elevada (1 e 1,019%, respetivamente). A TAEG média do mercado fixa-se em 0,65%.

Financiamentos até 190 mil euros

O montante máximo de crédito à habitação bonificado que os bancos podem disponibilizar aos portadores de deficiência é de 190 mil euros. Para além disso, não pode exceder 90% do valor de avaliação (o LTV, do inglês “loan to value”) realizada pela instituição financeira ou do custo das obras de conservação. Quanto aos prazos de pagamento, o máximo é de 50 anos.

Apesar de não ser obrigatório contratar um seguro de vida, o que permite reduzir os encargos com o empréstimo, José Figueiredo, diretor-geral do ComparaJá.pt, explica que, “à semelhança do que sucede no regime geral de crédito à habitação, os bancos podem requisitar a subscrição deste produto. Sem o seguro, em caso de morte, a responsabilidade do crédito passa para os herdeiros, que escolhem se pagam o restante crédito – ficando com o imóvel – ou se o deixam com o banco”.

Outra das condições deste regime é a impossibilidade de alienar a casa comprada ou construída no prazo de cinco anos após a assinatura do contrato, salvo nos casos de “desemprego, morte do titular, alteração da dimensão do agregado familiar ou mobilidade profissional”, conforme indicado pelo Banco de Portugal. Se o fizerem, os clientes podem ficar sujeitos ao pagamento de coimas correspondentes ao montante das bonificações de que beneficiaram acrescido de 10%.

“Um dos benefícios do crédito bonificado para deficientes é o facto de permitir que os cidadãos nesta condição tenham acesso a mais do que um empréstimo, desde que exista necessidade fundamentada, caso o conjunto do financiamento não exceda os tais 190 mil euros nem ultrapasse 90% do valor total de avaliação do imóvel”, sublinha o responsável do portal de simulação de crédito imobiliário.

Lei prevê mudança para regime bonificado

Caso o cliente adquira um grau de incapacidade igual ou superior a 60% após a assinatura do contrato de crédito à habitação, a lei permite a alteração do seu empréstimo para este regime, bastando para tal apresentar um requerimento à sua instituição financeira. Uma vez mais, esta mudança deverá obedecer aos montantes máximos definidos na legislação, sendo que, nestes casos, o rácio entre o capital em dívida e o valor da casa não pode ser superior a 90%.

“Um fator importante – e que pode ser visto como uma lacuna na legislação – é o facto de as instituições financeiras não estarem obrigadas a conceder crédito à habitação bonificado, apenas a alterar o regime caso a deficiência seja adquirida durante um crédito em vigência”, indica José Figueiredo. O responsável pela ComparaJá.pt acrescenta que “a decisão fica nas mãos do banco. Assim, é ainda mais importante os consumidores compararem as ofertas e condições de todos os bancos existentes no mercado”.

|

Proibição de vender durante cinco anos

|

Partilhar

Comentários 0

- Inicie sessão para publicar comentários