IMI vai subir em 2020

O Fisco vai rever este ano o coeficiente de localização dos prédios urbanos. Em consequência, os proprietários dos imóveis em construção ou em reabilitação sofrerão um aumento do IMI já em 2020. O Governo aproveita o momento para “retirar dividendos” das mais-valias geradas pelo crescimento do setor imobiliário.

O Fisco vai rever o Coeficiente de Localização (CL) dos prédios urbanos até ao final do próximo mês de agosto, devendo o novo CL ser aprovado até ao final do ano para entrar em vigor em janeiro de 2020. Como o Fisco quer equiparar o valor patrimonial tributário (VPT) das casas (sobre o qual incide o cálculo do IMI) a 85% do preço médio de mercado dos imóveis em cada zona, isso significa que os proprietários das habitações adquiridas ou reabilitadas após a publicação da respetiva portaria vão pagar mais IMI. Contudo, aproximar o VPT ao valor do mercado pode ser discriminatório, visto que o valor real do imóvel não será o do mercado – esta é a opinião de vários especialistas do mercado imobiliário contactados pela VE.

O valor do IMI resulta da multiplicação do VPT (valor patrimonial tributário), ou seja, o valor fiscal do imóvel, pela taxa de IMI fixada em cada município. Para o cálculo do VPT utiliza-se a fórmula matemática Vt = Vc x A x Ca x Cl x Cq x Cv, em que: Vt = Valor patrimonial tributário; Vc = Valor base dos prédios edificados (preço de construção por metro quadrado); A = Área bruta de construção mais a área excedente à área de implantação; Ca = Coeficiente de afetação (fim a que se destina. Habitação, por exemplo); Cl = Coeficiente de localização (características da zona envolvente); Cq = Coeficiente de qualidade e conforto (funcionalidade, comodidade de utilização e gozo) e Cv = Coeficiente de vetustez (idade do imóvel).

Assim, como o coeficiente de localização é um dos coeficientes a aplicar ao cálculo do Valor Patrimonial Tributário, “a sua modificação terá sempre influência na avaliação dos imóveis”, afirma à “Vida Económica” Andreia Júnior, fiscalista da GMA – Galo Macedo e Associados.

Os atuais coeficientes de localização foram previstos pela Portaria n.º 420-A/2015 de 31.12. De acordo com o CIMI, estes coeficientes devem ser revistos de três em três anos. O CL varia entre 0,4 e 3,5, podendo, em situações de habitação dispersa em meio rural, ser reduzido para 0,35. Os coeficientes a aplicar em cada zona homogénea do município podem variar conforme se trate de edifícios destinados a habitação, comércio, indústria ou serviços.

Na fixação do coeficiente de localização são tidas em consideração, nomeadamente, as seguintes características: acessibilidades, considerando-se como tais a qualidade das vias rodoviárias, ferroviárias, fluviais e marítimas; proximidade de equipamentos sociais, designadamente escolas, serviços públicos e comércio; serviços de transportes públicos; localização em zonas de elevado valor de mercado imobiliário.

“Não temos notícia de que o Governo se proponha alterar estes fatores, seguindo ideias abandonadas no passado, como agravar o coeficiente de localização em função da exposição solar e das vistas dos imóveis. Este coeficiente, dada a sua variação até um máximo de 3,5, é um coeficiente que poderá contribuir de forma significativa para um agravamento do IMI. Por exemplo, se o coeficiente de localização de um imóvel passar de 1,5 para 2, o proprietário terá de pagar mais IMI. Mas o contrário, apesar de pouco provável, também poderá acontecer”, refere Sofia Quental, Associada Sénior do Departamento Fiscal da Valadas Coriel & Associados.

Aplicação automática para prédios novos ou reabilitados

O aumento do VPT resultante da revisão do CL implica um aumento do IMI para todos os imóveis? Não, apenas os imóveis inscritos depois da publicação da portaria que atualiza o CL. Com explica à “Vida Económica” Ricardo Reis, especialista fiscal da Deloitte, retirando o caso da correção da inflação, o VPT de imóveis já inscritos só é alterado através de um pedido de reavaliação por parte da câmara municipal ou do contribuinte. Mais acrescenta que a lei permite ao Governo, sob proposta da CNAPU – Conselho Nacional de Avaliação de Prédios Urbanos, rever a grelha de coeficientes da fórmula de cálculo do VPT, onde está o CL. Contudo, só se aplica depois de publicada a portaria com os novos valores, com aplicação automática para as novas inscrições prediais, apenas essas. No entanto, como admite Ricardo Reis, é possível a valorização do coeficiente de localização em zonas imobiliárias próximas das melhores zonas.

O preço médio de mercado dos imóveis em cada zona tem alguma correspondência com o valor real dos imóveis? “Na maior parte do território, parece-me que os valores de mercado são os valores reais do imóveis, mas nas grandes cidades, onde existe uma grande pressão imobiliária, os valores, fruto da especulação imobiliária, estão muito acima dos valores reais dos imóveis. Ao fazer depender o VPT dos valores do mercado pode cometer-se um erro em alguns casos, pois, sendo valores especulativos, nada têm a ver com os valores venais desses imóveis”, afirma Andreia Júnior.

A mesma especialista reconhece que “a alteração do coeficiente de localização que se propõe e de acordo com o que foi transmitido pela comunicação social será para aproximar os VPT dos valores de mercado, nomeadamente nos locais onde existe uma grande pressão urbanística”.

“Nos casos em que existe uma grande pressão urbanística e em que os imóveis estão sujeitos à especulação, aproximar o VPT ao valor do mercado pode ser discriminatório, pois o valor real do imóvel não será o do mercado.”

“A diferença entre as zonas e coeficientes devem ser positivamente diferentes com base em vários fatores, nomeadamente as acessibilidades, proximidade com equipamentos e transportes públicos e também o valor do mercado, ou seja, será uma discriminação positiva no sentido em que uma habitação por exemplo na Boavista terá um coeficiente de localização mais alto do que uma habitação em Campanhã, onde, por exemplo, os equipamentos sociais (escolas, comercio, etc) não estão tão presentes e não existe ainda grande pressão urbanística, logo, o valor do mercado é mais baixo. Mas este último fator não poderá ser o único a contribuir para a alteração dos CL e deve a comissão (CNAPU) ter em atenção aos casos em que o valor do mercado é especulado”, acrescenta Andreia Júnior.

“Os efeitos, contudo, não serão imediatos. Os novos valores do zonamento vão aplicar-se às avaliações feitas em caso de construção nova ou de ações de reabilitação ou remodelação que resultem em mudanças significativas nos imóveis e obriguem a uma reavaliação para efeitos de IMI”, conclui.

Note-se que, concluída a reavaliação e fixado o valor patrimonial tributário (VPT), caso o proprietário não concorde com o valor, pode requerer uma segunda avaliação no prazo de 30 dias, após a notificação da nova avaliação do imóvel. No Portal das Finanças e em vários sites, existem simuladores que permitem calcular o valor patrimonial tributário do imóvel.

Aumento do CL subirá o IMI

Nos termos da legislação em vigor, o CL varia entre 0,4 e 3,5, mas uma simples visita ao site do zonamento permite-nos verificar que o coeficiente mínimo na zona central da grande Lisboa para a habitação atinge 2,2, sendo que só a partir das zonas de Alfragide, Linda a Velha, Brandoa, Odivelas ou Prior Velho, o referido coeficiente entra na casa dos 1,4 a 2. Já no Grande Porto, os valores rondam maioritariamente entre os 1,2 e os 1,9, atingindo na zona ribeirinha os 2,5 – esclarece Rita de Castro, sócia fundadora da Castro Neto Advogados.

“Naturalmente, se este coeficiente aumentar, também o VPT dos imóveis localizados nessas áreas aumentará, o que terá reflexo direto no valor anual deste imposto.”

Exemplo prático: para um T2 no centro dos Anjos, Lisboa, com o coeficiente de localização de 2,20, o valor patrimonial atual ascende a 42.350,20J. O que, considerando a taxa de IMI de 0,30%, representa que o proprietário paga anualmente 126,92J de IMT. Se, por exemplo, o coeficiente de localização aumentar para 2,50, o valor patrimonial aumentará cerca de 6200,00J e importará um aumento do imposto em cerca de 20,00J.

De notar, contudo, que, “mantendo-se as atuais regras consignadas no CIMI – ou seja, limitando-se as projetadas alterações legislativas a alterar o valor do CL – esta atualização não será automática ou imediata. O Código do IMI determina uma atualização oficiosa (ou seja feita automaticamente pela própria Autoridade Tributária) de três em três anos. Também esta atualização, levada a cabo pela AT, pode ser verificada pelo contribuinte. Através da consulta à caderneta predial do(s) imóvel(is) de que é titular, o contribuinte pode verificar qual o último ano em que o VPT do seu imóvel foi atualizado”.

“No caso em apreço, tendo o valor patrimonial sido determinado no ano 2018, à partida e salvo exceções previstas na lei, o mesmo só poderá ser oficiosamente revisto em 2021, sendo que só nessa data deverá ser aplicado o novo coeficiente de localização determinado para a zona do imóvel, caso a revisão avance.”

“Caso se pretenda que esta atualização do CL reflita os atuais preços do mercado imobiliário, é natural que se venha a verificar um aumento do imposto anualmente pago pelos contribuintes”, conclui Rita de Castro.

|

Exemplos

Prédio situado no Marco de Canaveses: CL -0,55

Ano de inscrição na matriz: 1956 Valor patrimonial atual (CIMI): J391.443,68 Determinado no ano: 2016

Tipo de coeficiente de localização: Serviços

Vt* = Vc x A x Ca x Cl x Cq x Cv

382.830,00 = 603,00 x 2.623,4016 x 1,10 x 0,55 x 1,000 x 0,40

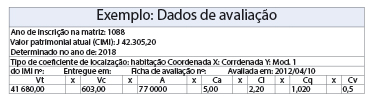

Prédio localizado no centro do Porto (Rua das Flores) - CL 1,70

Ano de inscrição na matriz: 2019 Valor patrimonial actual (CIMI): J98.470,00 Determinado no ano: 2018

Tipo de coeficiente de localização: Habitação

do IMI nº: 7283738 Entregue em : 2018/11/20 Ficha de avaliação nº: 10911297 Avaliada em : 2018/11/29

Vt* = Vc x A x Ca x Cl x Cq x Cv

98.470,00 = 603,00 x 85,0000 x 1,00 x 1,70 x 1,130 x 1,00

|

| Reavaliação terá mais impacto em Lisboa, Porto e Algarve Sofia Quental entende que “Lisboa, Porto e Algarve são as zonas onde esta reavaliação poderá ter mais impacto tendo em conta o aumento do preço dos imóveis. No entanto, uma vez que não está prevista a alteração do limite máximo de 3,5, não é de esperar que os imóveis que já foram avaliados com o coeficiente de localização máximo vejam o seu valor alterado. Admitimos, porém, que alguns bairros poderão registar um aumento do coeficiente de localização. Falamos, por exemplo, de bairros hoje já consolidados e que têm sofrido valorizações significativas como, por exemplo, a denominada Alta de Lisboa”’ ou os bairros históricos”.

“O valor de mercado dos imóveis em Lisboa, Porto e Algarve registou nos últimos anos uma subida muito significativa que já terá anulado a anómala descida do período de recessão económica de 2011 a 2015 dos tempos da Troika. O preço dos imóveis continua a subir numa conjuntura de juros relativamente baixos e que se deverá manter. A conjuntura económica não é estável e é quase certo que uma nova crise embora menos severa do que a recessão de 2009 a 2014 irá mais cedo ou mais tarde ocorrer. Não nos parece, assim, ser este o momento oportuno para que o Estado se associe à crescente hiperatividade do mercado imobiliário reclamando para si através do IMI uma fatia dos lucros de mais-valias que poderão bem ser apenas conjunturais e não refletirem uma valorização sustentável dos imóveis”, acrescenta a Associada Sénior do Departamento Fiscal da Valadas Coriel & Associados.

|

| Ministério das Finanças confirma revisão do CL Questionada pela VE sobre a atualização dos coeficientes de localização para efeitos de IMI, a Secretaria de Estado dos Assuntos Fiscais esclarece: “De acordo com o Código do IMI [artigo 62.º, n.º 1 – alínea a)], a Comissão Nacional de Prédios Urbanos [CNAPU] propõe trienalmente ao Governo, até 31 de outubro, os coeficientes de localização mínimos e máximos a aplicar em cada município, o que é feito com base em elementos fornecidos por peritos locais.

Este procedimento, decorrente diretamente do Código do IMI, não carece nem implica qualquer alteração de carácter legislativo ou às regras de cálculo do VPT dos prédios urbanos.

Nos termos do artigo 42.º do CIMI, o coeficiente de localização varia entre 0,4 e 3,5. Dentro dos limites desta norma, são propostos trienalmente coeficientes de localização aplicáveis a cada zona de cada Município, os quais concorrem, em conjunto com outros fatores (artigo 38.º do CIMI) para a determinação do Valor Patrimonial Tributário que serve de base à liquidação de IMI.

A alteração dos VPT em função de eventuais novos coeficientes de localização pode determinar o aumento ou a descida do IMI a liquidar, refletindo-se apenas nas declarações Modelo 1 de IMI entregues a partir da data em se apliquem os novos coeficientes [ou a novas aquisições e reavaliações].

Importa, por isso, sublinhar que não está em curso qualquer alteração à lei, estando apenas a decorrer a aplicação da lei atualmente em vigor, que, repita-se, prevê uma revisão trienal dos coeficientes de localização, a desenvolver pela CNAPU.”

|

Partilhar

Comentários 0

- Inicie sessão para publicar comentários