Inflação contribui para aumento de 10% nas receitas de IVA

O OE 2022 que começou a ser debatido na Assembleia da República prevê o aumento das receitas fiscais, em particular, no IVA e também IRS e IRC. A proposta de OE apresentada no Parlamento mantém a orientação seguida na preparação do documento inicial que “chumbado” pela maioria dos partidos, provocando eleições antecipadas. O facto de ter ocorrido entretanto a Guerra na Ucrânia pode fragilizar as previsões de crescimento e comprometer os pressupostos que estão na base do OE.

De acordo com os fiscalistas que comentaram a proposta de OE para a “Vida Económica”, a subida da inflação joga a favor do aumento das receitas do IVA, desde que o cenário de incerteza não trave o consumo.

O OE para 2022 também prevê a redução da taxa de desemprego com elevada procura de pessoas em quase todos os setores de atividade. Os cidadãos estrangeiros estão a ter um peso cada vez maior na força de trabalho, representando já 10% da massa salarial de das contribuições de TSU.

De acordo com os fiscalistas que comentaram a proposta de OE para a “Vida Económica”, a subida da inflação joga a favor do aumento das receitas do IVA, desde que o cenário de incerteza não trave o consumo.

O OE para 2022 também prevê a redução da taxa de desemprego com elevada procura de pessoas em quase todos os setores de atividade. Os cidadãos estrangeiros estão a ter um peso cada vez maior na força de trabalho, representando já 10% da massa salarial de das contribuições de TSU.

Na Proposta de Lei n.º 4/XV/1, referente ao novo Orçamento do Estado para 2022, que se encontra novamente para discussão e, agora, garantida aprovação na Assembleia da República, prevê-se que a receita fiscal ascenda este ano a 48 591 milhões de euros. Trata-se de uma projeção de aumento significativo, quer em comparação com o OE de 2021, quer com a execução provisória em 2022 do OE de 2021, sendo que, face ao primeiro, o aumento ronda os 10,76% e quanto ao segundo os 6,73%.

Mas, afinal de contas, de onde provém este aumento da receita fiscal em 2022, bem se sabendo que um orçamento não é sinónimo de uma conta, mas sim de uma estimativa de receitas e despesas, baseada em múltiplos fatores, entre eles o cenário macroeconómico?

Todos os fiscalistas contactados pela “Vida Económica” consideram que o novo OE para 2022 assenta na perspetiva de um forte crescimento económico, com a consequente diminuição da taxa de desemprego (de 6,6% em 2021 para 6,3% em 2022), crescimento do emprego em 1,8% e retoma no crescimento real do PIB (5,6%).

Segundo Rita Norte, advogada de Alcides Martins, Bandeira, Simões & Associados, “é nos impostos indiretos que o Governo assume claramente e sem pejo a vontade política de aumento da carga fiscal”

Para o fiscalista Rogério Fernandes Ferreira, “no que em concreto se refere à carga fiscal, o Governo prevê que esse crescimento da economia implique um aumento generalizado do rendimento e, consequentemente, do consumo e, consequentemente, um aumento da arrecadação da receita fiscal e, bem assim, da receita relativa a contribuições e quotizações para a segurança social”.

Joana Ribeiro Pacheco, coordenadora do Departamento Fiscal da RSN Advogados, tem uma opinião semelhante: “A nova proposta assenta numa análise macroeconómica de crescimento, aliada, por um lado, à redução da taxa de desemprego e da dívida pública, e, por outro lado, ao crescimento robusto do consumo privado e aumento do salário mínimo nacional. Trata-se, portanto, de um conjunto de medidas que parte do pressuposto de que, em 2022, mesmo num cenário de guerra na Europa, o país atingirá níveis de atividade económica superiores aos verificados antes da pandemia”.

Na pespetiva de Carolina Sousa, advogada da Área de Prática de Direito Fiscal da Antas da Cunha Ecija & Associados, “2022 volta a qualificar-se como um ano atípico, também em termos de finanças orçamentais. Se, por um lado, as previsões económicas são impreterivelmente marcadas pelo início da retoma pós-covid, não podem deixar de ser ponderados outros fatores externos, tais como a crise energética e de recursos relacionada com o conflito na Ucrânia. Não obstante, tudo indica que o saldo final para o Estado venha a ser positivo, em termos de receita fiscal, sendo perspetivado um incremento na ordem dos J 48 591 milhões – J 56 310 milhões, se considerarmos também as receitas arrecadadas por entidades regionais e locais”.

A evolução dos impostos em 2022

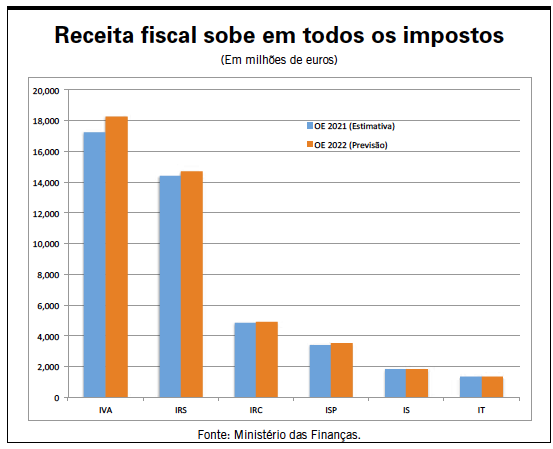

Afinal de contas, como evoluem os impostos da Proposta do OE2022? Segundo explica Rita Norte, “no que respeita aos impostos diretos, sendo até previstas medidas com impacto na redução do IRS, como a que decorre do desdobramento de escalões ou, ao nível do IRC, frugais apoios relacionados com o Investimento, Inovação, Tesouraria e Simplificação – insuficientes para contrariar a situação económica das empresas saída da situação pandémica e agravada pelo cenário atual de aumento de custos –, ainda assim, antecipam-se aumentos de receita em IRS de 4,5% e em IRC de 5,8%, tudo face ao Orçamento de Execução Provisória de 2021”.

Mas, na perspetiva de Rita Norte, “é nos impostos indiretos que o Governo assume claramente e sem pejo a vontade política de aumento da carga fiscal. E se, com referência ao IVA, o aumento em 1882 milhões de euros, representando um crescimento da ordem dos 10,7% face ao último OE, é ainda o reflexo do perspetivado crescimento nominal do consumo privado, ao invés, nos Impostos Especiais de Consumo, tais como o Imposto sobre o Tabaco e o Imposto sobre o álcool, as bebidas alcoólicas e as bebidas adicionadas de açúcar ou outros edulcorantes, a subida da carga fiscal é real, com taxas aumentadas em 1%, representando um aumento de receitas na ordem dos 1,4% e 11,3%, respetivamente”.

“Também as taxas gerais do ISV serão atualizadas em 1%, aumentando previsivelmente a receita em 13,9%, assim como as taxas de IUC, que sofrem igual aumento e cuja receita se espera ser incrementada em 1,9% face ao anterior OE”, acrescenta Rita Norte.

Neste contexto, Rogério Fernandes Ferreira considera que “o aumento da receita dos impostos diretos pode passar não tanto por um aumento das taxas de imposto, ou da carga fiscal, mas, antes, pela redução da taxa de desemprego ou pelo aumento do salário mínimo e da massa salarial. Já no que se refere aos impostos indiretos, a receita de IVA poderá vir a ser beneficiada por um aumento do consumo das famílias e a receita dos demais impostos indiretos, designadamente, do ISV e IABA, pelo aumento das taxas de imposto em 1%”, acrescenta.

Ricardo Seabra Moura, consultor fiscal na Morais Leitão, refere que, no relatório constante da Proposta do OE 2022, “evidencia-se que o IRS, o IRC e o IVA representam cerca de 80% do total das receitas fiscais, sendo que a variação destes três impostos explicam grande parte da variação das receitas (o IRS cresce 4,5%, o IRC cresce 5,8% e o IVA cresce 10,7%). A subida da inflação – estimada sensivelmente nos 4%, ainda que na zona Euro já ultrapasse os 7% – é um vetor relevante que explica a maior arrecadação do IVA em virtude da subida generalizada do preços”.

No que respeita às contribuições sociais, Ricardo Seabra Moura esclarece: “Prevê-se que os níveis de desemprego estejam relativamente baixos, não devendo ultrapassar 6% em 2022 e, como tal, haverá tendencialmente uma maior arrecadação de receita com as contribuições sociais. Neste capítulo, mantendo-se para o ano 2022 o adicional de solidariedade para o setor bancário, a receita obtida continuará a ser consignada ao Fundo de Estabilização Financeira da Segurança Social. Por fim, na equação do Governo estará ainda a contribuição do PRR para a economia portuguesa, que começa em pleno em 2022, e que poderá aumentar a atividade e gerar mais receita fiscal, mais emprego e, consequentemente, mais contribuições sociais”.

Os cinco alicerces do otimismo do Governo

Em que bases assenta a perspetiva de aumento da receita fiscal e contributiva do Governo? Segundo André Saragoça Maia, associado de Fiscal da PRA, assenta em cinco fatores de natureza macroeconómica: aumento do valor do PIB em 2022 (4,9%), diminuição da taxa de desemprego (de 6,8% para 6,5%), aumento do salário médio dos portugueses, aumento do consumo privado e aumento dos preços das matérias-primas, produtos e serviços, isto é, o fenómeno inflacionista.

Segundo o fiscalista, “a inflação é benéfica para o Estado enquanto credor tributário”.

“Tomemos como exemplo o IVA. Se o valor base dos bens e serviços aumenta e a taxa de imposto permanece inalterada, naturalmente esta vai incidir sobre um valor base mais elevado. Consequentemente, um bem que custava 60,00J sem IVA e que passa a ser vendido por 65,00J sem IVA, uma vez somado o valor do IVA (a uma taxa de 23%) ao valor final de venda ao consumidor, o Estado irá arrecadar mais 6,15J.”

Quanto às origens do aumento da receita do Estado proveniente das contribuições sociais, André Saragoça Maia refere a diminuição da taxa de desemprego (de 6,6% em 2021 para 6,3% em 2022), o crescimento do emprego em 1,8%, bem como a retoma no crescimento real do PIB (5,6%).

Governo sem estratégia para proteger poder de compra

Na pespetiva de Carolina Sousa, “de acordo com a informação disponibilizada, nomeadamente através do Relatório de suporte ao Orçamento do Estado, tal circunstância é essencialmente imputável a dois impostos – IVA e IRS. A este nível, merece lugar de destaque o IVA, sendo identificáveis como grandes impulsionadores do aumento perspetivado (na ordem dos 11%) o crescimento nominal do consumo privado e a inflação.”

“Inerentes ao peso que este tipo de imposto indireto representa nas finanças públicas em matéria de tributação, não poderão deixar de estar as críticas associadas à sua pouca justiça fiscal, na medida em que estamos perante um tributo não diretamente relacionado com o rendimento auferido e capacidade contributiva, não se visualizando uma estratégia clara por parte do Governo para proteger o poder de compra da população.”

“Já no que diz respeito ao IRS, a evolução positiva reflete o crescimento da massa salarial, para o qual contribuem a continuação da redução da taxa de desemprego e o aumento do salário mínimo nacional”, conclui Carolina Sousa.

Joana Ribeiro Pacheco tem uma opinião semelhante: “Os maiores contributos para este crescimento advêm, previsivelmente, do crescimento da receita do IVA (aliada a um relevante aumento do consumo privado), que deverá crescer 11%, para 19 546,3 milhões de euros, e do IRS, como reflexo da evolução da redução da taxa de desemprego e do aumento do salário mínimo, com aumento de 322 milhões de euros, sendo a receita esperada de 15 202,6 milhões”.

IRC

Ao nível da tributação sobre as empresas, em concreto às propostas de alteração em sede de IRC, Rogério Fernandes Ferreira afirma: “Não nos parece que exista um aumento da tributação das empresas, se não por via da inflação estimada, desde logo porque não existe um aumento das taxas de imposto. Em bom rigor, poderá até considerar-se que existe uma redução de encargos fiscais, considerando a proposta de eliminação do pagamento especial por conta e a introdução da isenção da aplicação do agravamento das tributações autónomas para as empresas que registem prejuízos fiscais”.

Ainda quanto ao IRC, Joana Ribeiro Pacheco considera que, “mesmo com a inclusão de algumas medidas de incentivo às empresas, de onde se destacam o Crédito Fiscal Extraordinário ao Investimento II (CFEI II), a eliminação do pagamento especial por conta e a isenção da aplicação do agravamento das tributações autónomas quando as empresas apresentem prejuízos fiscais, a receita ficará bastante aquém do IVA e do IRS, estimando-se que ascenda a 5211,3 milhões de euros – o que demonstra que as medidas citadas poderão ter um impacto residual, nomeadamente por, desde 2019, o universo de empresas abrangidas pela obrigação do pagamento especial ter sido reduzido”.

“De destacar, por fim, a receita derivada do ISP e do IUC, do IT, IABA, IS e ainda a CESE, criada em 2014 debaixo de variadas críticas do setor, cuja expectativa de receita ascende a 125 milhões, o que corresponde a um aumento de 12,1% face a 2021. Fica por determinar se, com a crise energética, agravada pela invasão da Ucrânia, o Governo irá avançar com tributação extraordinária, como o já falado imposto sobre lucros inesperados das empresas (um ‘windfall tax’), que poderia incluir as empresas energéticas”, conclui a responsável da RSN Advogados.

Ricardo Seabra Moura refere que se prevê igualmente “um aumento progressivo de tributação dos produtos petrolíferos e energéticos ainda com algumas particulariedades”.

Injustiça fiscal

Chegados a este ponto, haverá justiça fiscal decorrente das alterações propostas no OE2022? Os fiscalistas entendem que não.

“Perante um cenário de recuperação internacional, com impacto direto no crescimento da dependente economia portuguesa, dúvidas não restam de que o OE para 2022 se assume como pouco ambicioso na redução dos níveis de tributação aos cidadãos e às empresas, estimando um crescimento acentuado da atividade económica que se traduz num aumento praticamente proporcional da carga fiscal”, afirma Rita Norte.

“Seria, todavia, de esperar que a perspetiva do crescimento do emprego se traduzisse numa redução da carga parafiscal sobre as empresas em contribuições para a segurança social, gerando-se um estímulo acrescido à redução do desemprego, dos subsídios e apoios sociais, ao invés de uma equivalente evolução positiva do saldo da Segurança Social em 15% e de uma evolução de contribuições e quotizações para 2022 em mais 6,1%. Não é essa, porém, a opção que temos pela frente, em mais uma oportunidade perdida de inflexão para um sistema mais equitativo do paradoxo de crescimento, em que a evolução da receita fiscal seja assente no real crescimento da atividade económica, deixando aos cidadãos e às empresas os recursos necessários para que a dinâmica de crescimento, inovação e motivação se multiplique”, conclui a advogada da Alcides Martins, Bandeira, Simões & Associados.

Mas, afinal de contas, de onde provém este aumento da receita fiscal em 2022, bem se sabendo que um orçamento não é sinónimo de uma conta, mas sim de uma estimativa de receitas e despesas, baseada em múltiplos fatores, entre eles o cenário macroeconómico?

Todos os fiscalistas contactados pela “Vida Económica” consideram que o novo OE para 2022 assenta na perspetiva de um forte crescimento económico, com a consequente diminuição da taxa de desemprego (de 6,6% em 2021 para 6,3% em 2022), crescimento do emprego em 1,8% e retoma no crescimento real do PIB (5,6%).

Segundo Rita Norte, advogada de Alcides Martins, Bandeira, Simões & Associados, “é nos impostos indiretos que o Governo assume claramente e sem pejo a vontade política de aumento da carga fiscal”

Para o fiscalista Rogério Fernandes Ferreira, “no que em concreto se refere à carga fiscal, o Governo prevê que esse crescimento da economia implique um aumento generalizado do rendimento e, consequentemente, do consumo e, consequentemente, um aumento da arrecadação da receita fiscal e, bem assim, da receita relativa a contribuições e quotizações para a segurança social”.

Joana Ribeiro Pacheco, coordenadora do Departamento Fiscal da RSN Advogados, tem uma opinião semelhante: “A nova proposta assenta numa análise macroeconómica de crescimento, aliada, por um lado, à redução da taxa de desemprego e da dívida pública, e, por outro lado, ao crescimento robusto do consumo privado e aumento do salário mínimo nacional. Trata-se, portanto, de um conjunto de medidas que parte do pressuposto de que, em 2022, mesmo num cenário de guerra na Europa, o país atingirá níveis de atividade económica superiores aos verificados antes da pandemia”.

Na pespetiva de Carolina Sousa, advogada da Área de Prática de Direito Fiscal da Antas da Cunha Ecija & Associados, “2022 volta a qualificar-se como um ano atípico, também em termos de finanças orçamentais. Se, por um lado, as previsões económicas são impreterivelmente marcadas pelo início da retoma pós-covid, não podem deixar de ser ponderados outros fatores externos, tais como a crise energética e de recursos relacionada com o conflito na Ucrânia. Não obstante, tudo indica que o saldo final para o Estado venha a ser positivo, em termos de receita fiscal, sendo perspetivado um incremento na ordem dos J 48 591 milhões – J 56 310 milhões, se considerarmos também as receitas arrecadadas por entidades regionais e locais”.

A evolução dos impostos em 2022

Afinal de contas, como evoluem os impostos da Proposta do OE2022? Segundo explica Rita Norte, “no que respeita aos impostos diretos, sendo até previstas medidas com impacto na redução do IRS, como a que decorre do desdobramento de escalões ou, ao nível do IRC, frugais apoios relacionados com o Investimento, Inovação, Tesouraria e Simplificação – insuficientes para contrariar a situação económica das empresas saída da situação pandémica e agravada pelo cenário atual de aumento de custos –, ainda assim, antecipam-se aumentos de receita em IRS de 4,5% e em IRC de 5,8%, tudo face ao Orçamento de Execução Provisória de 2021”.

Mas, na perspetiva de Rita Norte, “é nos impostos indiretos que o Governo assume claramente e sem pejo a vontade política de aumento da carga fiscal. E se, com referência ao IVA, o aumento em 1882 milhões de euros, representando um crescimento da ordem dos 10,7% face ao último OE, é ainda o reflexo do perspetivado crescimento nominal do consumo privado, ao invés, nos Impostos Especiais de Consumo, tais como o Imposto sobre o Tabaco e o Imposto sobre o álcool, as bebidas alcoólicas e as bebidas adicionadas de açúcar ou outros edulcorantes, a subida da carga fiscal é real, com taxas aumentadas em 1%, representando um aumento de receitas na ordem dos 1,4% e 11,3%, respetivamente”.

“Também as taxas gerais do ISV serão atualizadas em 1%, aumentando previsivelmente a receita em 13,9%, assim como as taxas de IUC, que sofrem igual aumento e cuja receita se espera ser incrementada em 1,9% face ao anterior OE”, acrescenta Rita Norte.

Neste contexto, Rogério Fernandes Ferreira considera que “o aumento da receita dos impostos diretos pode passar não tanto por um aumento das taxas de imposto, ou da carga fiscal, mas, antes, pela redução da taxa de desemprego ou pelo aumento do salário mínimo e da massa salarial. Já no que se refere aos impostos indiretos, a receita de IVA poderá vir a ser beneficiada por um aumento do consumo das famílias e a receita dos demais impostos indiretos, designadamente, do ISV e IABA, pelo aumento das taxas de imposto em 1%”, acrescenta.

Ricardo Seabra Moura, consultor fiscal na Morais Leitão, refere que, no relatório constante da Proposta do OE 2022, “evidencia-se que o IRS, o IRC e o IVA representam cerca de 80% do total das receitas fiscais, sendo que a variação destes três impostos explicam grande parte da variação das receitas (o IRS cresce 4,5%, o IRC cresce 5,8% e o IVA cresce 10,7%). A subida da inflação – estimada sensivelmente nos 4%, ainda que na zona Euro já ultrapasse os 7% – é um vetor relevante que explica a maior arrecadação do IVA em virtude da subida generalizada do preços”.

No que respeita às contribuições sociais, Ricardo Seabra Moura esclarece: “Prevê-se que os níveis de desemprego estejam relativamente baixos, não devendo ultrapassar 6% em 2022 e, como tal, haverá tendencialmente uma maior arrecadação de receita com as contribuições sociais. Neste capítulo, mantendo-se para o ano 2022 o adicional de solidariedade para o setor bancário, a receita obtida continuará a ser consignada ao Fundo de Estabilização Financeira da Segurança Social. Por fim, na equação do Governo estará ainda a contribuição do PRR para a economia portuguesa, que começa em pleno em 2022, e que poderá aumentar a atividade e gerar mais receita fiscal, mais emprego e, consequentemente, mais contribuições sociais”.

Os cinco alicerces do otimismo do Governo

Em que bases assenta a perspetiva de aumento da receita fiscal e contributiva do Governo? Segundo André Saragoça Maia, associado de Fiscal da PRA, assenta em cinco fatores de natureza macroeconómica: aumento do valor do PIB em 2022 (4,9%), diminuição da taxa de desemprego (de 6,8% para 6,5%), aumento do salário médio dos portugueses, aumento do consumo privado e aumento dos preços das matérias-primas, produtos e serviços, isto é, o fenómeno inflacionista.

Segundo o fiscalista, “a inflação é benéfica para o Estado enquanto credor tributário”.

“Tomemos como exemplo o IVA. Se o valor base dos bens e serviços aumenta e a taxa de imposto permanece inalterada, naturalmente esta vai incidir sobre um valor base mais elevado. Consequentemente, um bem que custava 60,00J sem IVA e que passa a ser vendido por 65,00J sem IVA, uma vez somado o valor do IVA (a uma taxa de 23%) ao valor final de venda ao consumidor, o Estado irá arrecadar mais 6,15J.”

Quanto às origens do aumento da receita do Estado proveniente das contribuições sociais, André Saragoça Maia refere a diminuição da taxa de desemprego (de 6,6% em 2021 para 6,3% em 2022), o crescimento do emprego em 1,8%, bem como a retoma no crescimento real do PIB (5,6%).

Governo sem estratégia para proteger poder de compra

Na pespetiva de Carolina Sousa, “de acordo com a informação disponibilizada, nomeadamente através do Relatório de suporte ao Orçamento do Estado, tal circunstância é essencialmente imputável a dois impostos – IVA e IRS. A este nível, merece lugar de destaque o IVA, sendo identificáveis como grandes impulsionadores do aumento perspetivado (na ordem dos 11%) o crescimento nominal do consumo privado e a inflação.”

“Inerentes ao peso que este tipo de imposto indireto representa nas finanças públicas em matéria de tributação, não poderão deixar de estar as críticas associadas à sua pouca justiça fiscal, na medida em que estamos perante um tributo não diretamente relacionado com o rendimento auferido e capacidade contributiva, não se visualizando uma estratégia clara por parte do Governo para proteger o poder de compra da população.”

“Já no que diz respeito ao IRS, a evolução positiva reflete o crescimento da massa salarial, para o qual contribuem a continuação da redução da taxa de desemprego e o aumento do salário mínimo nacional”, conclui Carolina Sousa.

Joana Ribeiro Pacheco tem uma opinião semelhante: “Os maiores contributos para este crescimento advêm, previsivelmente, do crescimento da receita do IVA (aliada a um relevante aumento do consumo privado), que deverá crescer 11%, para 19 546,3 milhões de euros, e do IRS, como reflexo da evolução da redução da taxa de desemprego e do aumento do salário mínimo, com aumento de 322 milhões de euros, sendo a receita esperada de 15 202,6 milhões”.

IRC

Ao nível da tributação sobre as empresas, em concreto às propostas de alteração em sede de IRC, Rogério Fernandes Ferreira afirma: “Não nos parece que exista um aumento da tributação das empresas, se não por via da inflação estimada, desde logo porque não existe um aumento das taxas de imposto. Em bom rigor, poderá até considerar-se que existe uma redução de encargos fiscais, considerando a proposta de eliminação do pagamento especial por conta e a introdução da isenção da aplicação do agravamento das tributações autónomas para as empresas que registem prejuízos fiscais”.

Ainda quanto ao IRC, Joana Ribeiro Pacheco considera que, “mesmo com a inclusão de algumas medidas de incentivo às empresas, de onde se destacam o Crédito Fiscal Extraordinário ao Investimento II (CFEI II), a eliminação do pagamento especial por conta e a isenção da aplicação do agravamento das tributações autónomas quando as empresas apresentem prejuízos fiscais, a receita ficará bastante aquém do IVA e do IRS, estimando-se que ascenda a 5211,3 milhões de euros – o que demonstra que as medidas citadas poderão ter um impacto residual, nomeadamente por, desde 2019, o universo de empresas abrangidas pela obrigação do pagamento especial ter sido reduzido”.

“De destacar, por fim, a receita derivada do ISP e do IUC, do IT, IABA, IS e ainda a CESE, criada em 2014 debaixo de variadas críticas do setor, cuja expectativa de receita ascende a 125 milhões, o que corresponde a um aumento de 12,1% face a 2021. Fica por determinar se, com a crise energética, agravada pela invasão da Ucrânia, o Governo irá avançar com tributação extraordinária, como o já falado imposto sobre lucros inesperados das empresas (um ‘windfall tax’), que poderia incluir as empresas energéticas”, conclui a responsável da RSN Advogados.

Ricardo Seabra Moura refere que se prevê igualmente “um aumento progressivo de tributação dos produtos petrolíferos e energéticos ainda com algumas particulariedades”.

Injustiça fiscal

Chegados a este ponto, haverá justiça fiscal decorrente das alterações propostas no OE2022? Os fiscalistas entendem que não.

“Perante um cenário de recuperação internacional, com impacto direto no crescimento da dependente economia portuguesa, dúvidas não restam de que o OE para 2022 se assume como pouco ambicioso na redução dos níveis de tributação aos cidadãos e às empresas, estimando um crescimento acentuado da atividade económica que se traduz num aumento praticamente proporcional da carga fiscal”, afirma Rita Norte.

“Seria, todavia, de esperar que a perspetiva do crescimento do emprego se traduzisse numa redução da carga parafiscal sobre as empresas em contribuições para a segurança social, gerando-se um estímulo acrescido à redução do desemprego, dos subsídios e apoios sociais, ao invés de uma equivalente evolução positiva do saldo da Segurança Social em 15% e de uma evolução de contribuições e quotizações para 2022 em mais 6,1%. Não é essa, porém, a opção que temos pela frente, em mais uma oportunidade perdida de inflexão para um sistema mais equitativo do paradoxo de crescimento, em que a evolução da receita fiscal seja assente no real crescimento da atividade económica, deixando aos cidadãos e às empresas os recursos necessários para que a dinâmica de crescimento, inovação e motivação se multiplique”, conclui a advogada da Alcides Martins, Bandeira, Simões & Associados.

|

Associações querem um OE mais amigo das empresas

CCP, AEP e ACAP defendem ajustes no OE2022. Segundo a Confederação do Comércio e Serviços de Portugal, o OE2022 assenta em “previsões demasiado otimistas para a inflação e o crescimento”, contendo “medidas fiscais pouco ambiciosas, sem medidas adicionais de desagravamento fiscal para mitigar perda do poder de compra”. Além disso, “não se prevê qualquer desagravamento em termos de taxas do IRC, e não há qualquer alteração no aberrante regime das tributações autónomas”, acrescenta. Para a Associação Empresarial de Portugal, “a melhor resposta que o Governo pode dar à atual crise é mitigar o mais possível a subida dos custos de produção das empresas, mesmo que à custa de um défice público mais alto”. “Importa ainda melhorar aspetos da primeira proposta orçamental, em particular o Incentivo Fiscal à Recuperação, cujas exigências e limitações penalizadoras devem ser eliminadas. Só desta forma se evitará uma escalada de falências e desemprego e uma potencial espiral inflacionista e de perda de poder de compra, que penalizaria o consumo e poderia mesmo levar a uma recessão”, alerta Luís Miguel Ribeiro, presidente da AEP. A Associação Automóvel de Portugal conclui que “este é um Orçamento pautado pela insensibilidade face às necessidades de um setor que contribui com 21% das receitas fiscais do Estado. Faltam medidas de apoio específicas ao setor e um plano que contribua para a renovação de um parque automóvel envelhecido”. Relativamente ao aumento de receita esperado de 59 milhões de euros e oito milhões de euros, do ISV e IUC, respetivamente, prevê que não irá acontecer. Por último, “achamos que é fundamental que se proceda a uma alteração da tributação autónoma das empresas, dado que a atual legislação é discriminatória e está desfasada do actual contexto do setor”, afirma à “Vida Económica” Hélder Barata Pedro, secretário-geral da ACAP. |

Partilhar

Comentários 0

- Inicie sessão para publicar comentários