A agenda da reunião do Conselho de Administração

Uma reunião do Conselho de Administração sem agenda é como uma viagem de carro sem destino.

Assumindo uma tipologia de empresa na qual o seu negócio é liderado no seu dia a dia por um ou mais elementos executivos e que estes participam, na sua totalidade ou parcialmente, no Conselho de Administração, analisemos a os pontos mais significativos da agenda de uma das suas reuniões.

Assumindo uma tipologia de empresa na qual o seu negócio é liderado no seu dia a dia por um ou mais elementos executivos e que estes participam, na sua totalidade ou parcialmente, no Conselho de Administração, analisemos a os pontos mais significativos da agenda de uma das suas reuniões.

Saliente-se previamente que, perante este modelo de governo dual, infere-se que um grupo de administradores acompanha e responsabiliza-se pela condução operativa da empresa e o outro pela definição estratégica e sua supervisão.

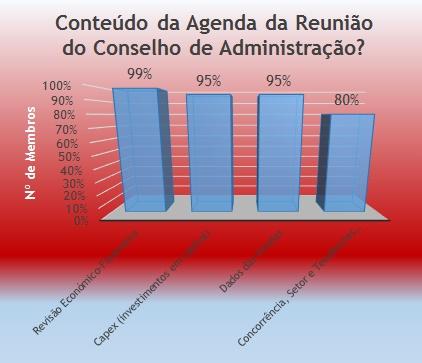

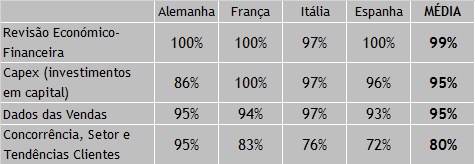

O estudo da Russel Reynolds identificou um grupo e assuntos que são praticamente uma constante preocupação do Conselho de Administração e, como tal, tema da maioria das suas reuniões:

O estudo da Russel Reynolds identificou um grupo e assuntos que são praticamente uma constante preocupação do Conselho de Administração e, como tal, tema da maioria das suas reuniões:

O estudo da Russel Reynolds identificou um grupo e assuntos que são praticamente uma constante preocupação do Conselho de Administração e, como tal, tema da maioria das suas reuniões:- Revisão económico-financeira: a ilustração mais visível duma empresa é obtida dos seus possíveis e múltiplos elementos financeiros, seja para consumo dos stakeholders internos ou externos, pelo que é natural que a sua análise cuidada seja o ponto mais focado nas reuniões de supervisão. A sua relevância assume um maior significado se se atender a que é também um dos principais elementos pelos quais os acionistas avaliam o Conselho de Administração que elegeram. Neste contexto é muito natural que, para além da sua análise, também se tenha presente possíveis decisões que influenciem o seu comportamento futuro. Exemplo: ajuste do desvio do prazo médio de pagamentos a fornecedores;

- Investimentos em capital: a concretização do plano de investimentos em bens produtivos é normalmente ponderada e deve refletir o comportamento das outras variáveis em análise. Exemplo: um volume de vendas superior ao expectável pode originar uma antecipação de compra de um novo equipamento;

- Evolução das vendas: o comportamento das vendas é um dos principais indicadores da evolução da empresa, pelo que a sua leitura contextual (comparativa com previsões e períodos anteriores) e potenciais decisões consentâneas são uma preocupação corrente dos líderes da organização. Exemplo: um desvio significativo dum valor orçamentado exige uma análise das causas e medidas corretivas para o seu realinhamento;

- Concorrência e tendências dos clientes e setor: interpretar dados dos dois principais influentes externos – clientes e concorrência - é crucial para atuações de curto prazo e para formulação de tendências a refletirem-se nas decisões de longo prazo. Exemplo: descoberta de uma nova tecnologia com aplicação ao setor ou entrada de um produto substituto no mercado.

A título ilustrativo, os membros executivos de uma empresa são como o piloto de um avião que o conduzem de um aeroporto de origem a um de destino; o Conselho de Administração é como a torre de controlo do espaço aéreo que monitoriza e indica potenciais alterações de rota para assegurar uma viagem e aterragem adequadas.

Temas para reflexão:

- Quais os assuntos mais importantes para nossa empresa?

- Este temas são alvo de análise constante pelo Conselho de Administração?

- Que outros temas deveriam ser alvo de ponderação periódica?

Especialista em Empresas Familiares

antonio.costa@efconsulting.pt

pt.linkedin.com/in/antonionogueiradacosta/

http://www.facebook.com/ajncosta

Especialistas na consultoria a Empresas Familiares

e elaboração de Protocolos Familiares

Santiago – Porto http://www.efconsulting.pt

Partilhar

Comentários 0

- Inicie sessão para publicar comentários